不納付加算税と救済措置

前回の続き、源泉所得税の納め忘れのペナルティである不納付加算税について書いていきたいと思います。

不納付加算税は納付期限までに源泉所得税を納めかった場合の罰金ともいえる税金です。税額は次の通りです。

・ 未納に自分で気づいて納付した場合・・・5%

・ 税務署からの指摘で納付した場合・・・10%

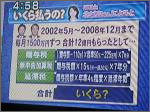

ただ、不納付加算税には救済措置があります。 源泉所得税の納付期限から1ヶ月以内に納付した場合には、不納付加算税は免除されるのです。うっかりミスは1回なら許されるということですね。過去1年間に期限後納付があった場合には、この救済措置は受けられません。

源泉所得税はあくまでも社員から預かっている税金ということを念頭に置き、納め漏れのないようにしていきましょう!

次回は延滞税について書いていきたいと思います。

![]()

![]()

« 前の記事:源泉所得税の納め忘れに注意! を読む

次の記事:延滞税の計算 を読む »

タグ

2012年12月6日 | コメント/トラックバック(0) |

カテゴリー:税金&経営クリニック

トラックバック&コメント

この投稿のトラックバックURL: