コロナウィルスによる役員報酬減額

通常、期中の役員報酬増減は認められません。

しかし、今回のような非常事態では取り扱いが違います。

コロナウィルスによる役員報酬減額は、業績悪化改定事由に該当します。

つまり、改定前後の役員給与はどちらも損金と考えてOKです。

「いま減額したら、損金不算入となるのでは…」という心配は不要です。

をご確認ください。

タグ

2020年4月18日 | コメント/トラックバック(0) |

カテゴリー:お知らせ

通常、期中の役員報酬増減は認められません。

しかし、今回のような非常事態では取り扱いが違います。

コロナウィルスによる役員報酬減額は、業績悪化改定事由に該当します。

つまり、改定前後の役員給与はどちらも損金と考えてOKです。

「いま減額したら、損金不算入となるのでは…」という心配は不要です。

をご確認ください。

2020年4月18日 | コメント/トラックバック(0) |

カテゴリー:お知らせ

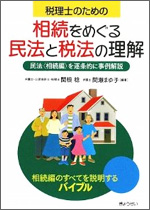

税理士のための相続をめぐる民法と税法の理解

(2009/8/1発売)

taxMLの民法本。編集代表・関根稔先生・間瀬まゆ子先生、小野ら総勢38名の専門家がつくった本です。民法相続編の理解が深まります!

amazon詳細はこちら

伊勢原の女性税理士、小野恵です。 東京で独立開業したのが2006年のこと。今年で開業12年目に入っています。 スポーツ雑誌編集者、競馬雑誌編集者、子供向け写真スタジオのアルバイトなどいろいろな職業を今まで経験しました。 ちょっとおこがましいのですが、税理士が一番の天職だと思っています! なぜなら、経営者・個人事業者・税金の相談事をお持ちの方・経理の方などいろいろな方々と信頼関係を築きあげて、税金の相談事などのお役にたてるからです! 自分の知識・経験を生かして、どの仕事に対してもしっかりとしたプロの仕事を行っていきたいと思っています。 そしてどのお客様に対しても、親身に、誠実におつきあいいたします。どうぞよろしくお願いします。

![]()

いせはら税金クリニック~小野税務会計事務所

(正式名称:小野恵税理士事務所)

〒259-1143

神奈川県伊勢原市下糟屋3032-16

最寄駅・小田急線愛甲石田駅 バス3分徒歩1分

最寄バス停・神奈川中央交通バス(神奈中バス)小金塚(こがねづか)バス停より徒歩1分

お電話 0463-51-6575

営業時間 9:00~17:00(休日:土日祝)

Copyright (C) 2006-2015 税理士 小野恵 All Rights Reserved.

![]()

ご来訪ありがとうございます。伊勢原市の女性税理士のブログです!

普段の日常や自分自身のこと、税金・経営のこと、そして地元・伊勢原のことについてなど、気ままに更新していく予定です。どうぞよろしくお願いします